L'Europa sta aumentando le capacità della catena di fornitura regionale nella produzione di semiconduttori, con la Germania in testa. La minimizzazione dell'impronta idrica attraverso le innovazioni nel riutilizzo dell'acqua, le soluzioni digitali MLD/ZLD e AI/ML sono diventate la priorità nella progettazione e nella gestione delle nuove fabbriche nella regione. Global Water Intelligence (GWI) ha incontrato il gruppo H+E di Gradiant per discutere del ruolo cruciale del riciclo dell'acqua nella riduzione dei consumi e della crescita vertiginosa della produzione di semiconduttori nella regione con l'affermarsi della legge europea sui chip.

GERMANIA - 21 dicembre 2023 - Mentre l'industria dei semiconduttori tedesca sta prendendo vita sulla scia delle nuove regole di sviluppo dell'UE volte a migliorare la capacità produttiva locale, l'Europa sta iniziando a considerare seriamente le sue opzioni per il settore - e i suoi severi requisiti idrici.

Sebbene le richieste di acqua ultrapura (UPW) del settore siano leggermente meno estreme rispetto ad altre regioni, l'attenzione al riutilizzo dell'acqua e alla minimizzazione dei consumi offre un grande potenziale per l'implementazione di schemi di trattamento ad alto valore.

L'attività in Germania si è concentrata su punti nevralgici come Dresda, dove la Taiwan Semiconductor Manufacturing Company (TSMC) sta pianificando l'insediamento di un nuovo stabilimento, che si aggiunge a quelli di Bosch, X-Fab e agli impianti Infineon in espansione. Ciò ha portato all'annuncio, quest'anno, del progetto "Dresda 600", da 600 milioni di euro, da parte dell'Ente per il drenaggio di Dresda. La capacità dell'impianto di trattamento delle acque reflue di Dresda-Kaditz aumenterà di 100.000 a.e. per far fronte ai crescenti volumi di acque reflue industriali provenienti dal settore dei semiconduttori e per soddisfare i sempre più severi standard normativi dell'UE. L'appalto per l'espansione dell'impianto di trattamento delle acque reflue è attualmente in corso e le offerte sono attese per febbraio 2024.

Mentre gli stabilimenti si preparano a un ulteriore afflusso nelle fognature comunali, l'industria è interessata a ridurre gli scarichi e a massimizzare il riciclo dell'acqua in loco. "Con la crescente scarsità d'acqua in luoghi come la Germania, le fabbriche non possono fare affidamento sull'acqua potabile del comune locale e devono quindi cercare fonti alternative", ha dichiarato a GWI Daniel Bewg, direttore dello sviluppo commerciale di H+E. "Hanno bisogno di un sistema di trattamento dell'acqua più grande e vogliono riciclare quanta più acqua possibile".

Ciò segue una tendenza globale verso obiettivi di sostenibilità ambiziosi da parte delle aziende di semiconduttori, migliorando le prospettive per i progetti di efficienza e riutilizzo dell'acqua. Nel caso di Global Foundries, la fabbrica di Dresda è soggetta a uno stress idrico maggiore rispetto alle sedi di Singapore o degli Stati Uniti. Ciò ha indotto la "Fab 1" di Dresda a installare un impianto di riciclaggio delle acque reflue con un tasso di recupero di 75% per ridurre il consumo di acqua di 300.000m3 all'anno, oltre a diversi progetti di conservazione dell'acqua che consentono un risparmio stimato di 30.000 milioni di euro.3 di UPW ogni anno.

Variazione della domanda di UPW

Sebbene i chip di dimensioni maggiori attualmente prodotti in Europa abbiano requisiti idrici leggermente più semplici rispetto a quelli dei chip più piccoli che caratterizzano i mercati americani e asiatici, le richieste di qualità UPW stanno aumentando con la nascita di fabbriche più avanzate nella regione.

Questo avviene mentre i politici dell'UE e il settore industriale cercano di ottenere una certa autonomia dalle catene di fornitura di chip globali. "Ciò che manca all'Europa sono gli impianti di produzione per i chip che richiedono la dimensione del nodo più piccolo esistente", ha spiegato Frank Bösenberg, amministratore delegato dell'organizzazione dell'industria dei semiconduttori Silicon Saxony. "Se si scende al di sotto dei 10 nanometri, al momento nessuno in Europa è in grado di produrli: è qui che l'investimento di Intel dovrebbe aiutare".

Mentre si prevede che l'impianto di Magdeburgo di Intel produrrà i chip più piccoli in Europa, i requisiti idrici di altri impianti avanzati, come l'imminente impianto di TSMC che produrrà chip a 12 nm, rappresentano ancora opportunità significative per i fornitori di UPW. Considerando che la domanda di chip in Europa è fortemente trainata dai nodi tipicamente più grandi dell'industria automobilistica, è improbabile che si verifichi uno spostamento completo verso i nodi più piccoli. Tuttavia, un notevole spostamento verso nodi più avanzati e fabbriche più grandi sta facendo progredire il fabbisogno idrico del settore.

Atti europei

L'European Chips Act, entrato in vigore nel settembre 2023, fornisce un quadro che consente agli Stati membri di sovvenzionare l'industria dei semiconduttori. La Germania è stata la più attiva nell'utilizzo di questa legge per mobilitare finanziamenti, con 20 miliardi di euro messi a disposizione per sostenere le aziende che si insediano o espandono gli impianti di produzione nel Paese. Ciò ha attirato con successo i progetti di Intel, Infineon, ZF/Wolfspeed e TSMC, per un totale di 48 miliardi di euro di investimenti previsti nel settore manifatturiero. Con la pianificazione di impianti così grandi, si prevede che seguiranno sostanziali contratti idrici.

Il successo iniziale riscontrato in Germania, tuttavia, non è ancora stato replicato su scala europea. Oltre ai finanziamenti della Germania e della stessa UE (11,15 miliardi di euro entro il 2030), solo la Spagna si è impegnata a sovvenzionare l'industria (12,25 miliardi di euro entro il 2027). Sebbene siano stati delineati singoli progetti ed espansioni in Spagna, Francia, Polonia e Repubblica Ceca, l'attrazione dell'industria dei semiconduttori potrebbe rivelarsi difficile senza ulteriori programmi di sovvenzioni consistenti. Ciò fa apparire estremamente ambiziose le ambizioni dell'UE di conquistare una quota di 20% del mercato globale dei semiconduttori entro il 2030, rispetto all'attuale livello di circa 8%.

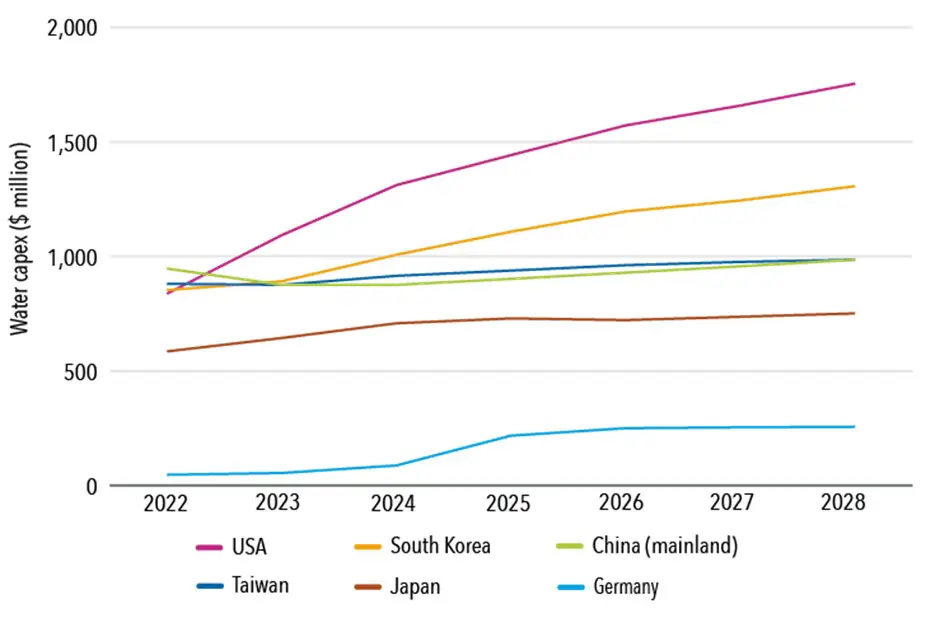

Pertanto, sebbene l'interesse dei principali operatori del settore UPW sia in aumento e si sia verificata un'ampia crescita, probabilmente sarà necessario un aumento significativo dei programmi di sostegno governativo a lungo termine per soddisfare queste ambizioni. Ciononostante, con il settore della microelettronica globale destinato a quasi raddoppiare entro il 2030, si prevede che il fiorente investimento nel settore idrico crescerà a un tasso CAGR di 36,5% in Germania tra il 2023 e il 2028 e di 7,9% nell'intera Europa occidentale.

Quali micro-mercati spenderanno di più per l'acqua?

La Germania è il principale polo dell'industria europea dei semiconduttori e la spesa per i relativi impianti di trattamento delle acque è destinata ad aumentare rapidamente.

Bewg di H+E ha sottolineato che la catena di fornitura deve reagire in modo appropriato alla crescita. "Le richieste di qualità dell'acqua sono in genere più elevate in America e in Asia, ma in Europa si sta iniziando a raggiungere questo livello. Le aziende stanno entrando in Europa e portano con sé richieste di qualità dell'acqua più elevate, il che significa che la vostra catena di fornitura viene messa a dura prova in questo momento, perché non siamo abituati a vedere questo livello di attività in Europa".

Opportunità della catena di approvvigionamento

Mentre gran parte dell'attività idrica prevista è ancora in fase di pianificazione, i fornitori di acque reflue si stanno preparando per assicurarsi dei punti d'appoggio nel fiorente mercato europeo. Ciò è stato dimostrato da una serie di acquisizioni di UPW annunciate solo nel corso di quest'anno: Gradiant ha acquisito Aquarion AG (società madre di H+E), Kurita ha acquisito Arcade Engineering Group, fornitore di impianti UPW chiavi in mano, ed Exyte ha acquisito Intega, fornitore di sistemi per acqua ad alta purezza.

Avere una forte presenza fisica nel continente è fondamentale per garantire un'efficace fornitura di servizi nel settore. Per le aziende già presenti nella regione, come Ovivo, leader del mercato UPW, l'attenzione è invece rivolta all'ampliamento della propria offerta. Philippe Rychen, direttore globale dell'innovazione di Ovivo, ci ha detto: "Siamo fortemente attivi nell'innovazione, soprattutto perché vogliamo servire i nostri clienti, quindi dobbiamo fornire loro soluzioni di alta qualità".

Oltre alle offerte tecniche necessarie per la produzione di UPW, Bewg ha sottolineato che la scala dei progetti crea ulteriori requisiti per l'industria dei semiconduttori. "Vogliono qualcuno che abbia un'esperienza comprovata e che sia in grado di eseguire questi progetti più grandi, quindi cercano anche la stabilità finanziaria".